POLE 2 : QUELLE PROTECTION SOCIALE POUR GARANTIR LES INDIVIDUS CONTRE LES RISQUES SOCIAUX ? Comment se situe la couverture maladie dans le système de protection sociale ?

Vous trouverez ci-dessous le cours sous format écrit et audio-visuel.

Vous pourrez également vous tester grâce au quizz en ligne.

Liens vers le cours:

Objectifs :

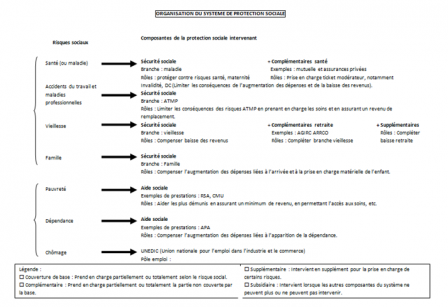

- Illustrer le caractère complémentaire, subsidiaire ou supplémentaire des différentes composantes du système de protection sociale

- Présenter la sécurité sociale et situer sa place dans ce système

- Situer la place du régime général au sein de l’ensemble des régimes de sécurité sociale

- Schématiser l'organisation administrative du régime général

- Illustrer le rôle du régime général en faveur du bien-être social et de la santé

- Identifier le lien entre assurance maladie et santé des populations

- Présenter l’organisation administrative de l’assurance maladie

- Présenter l’organisation financière de l’assurance maladie

- Expliquer la nécessité d’une régulation financière

- Connaître l’existence des conditions d'ouverture des droits

- Distinguer prestation en nature et prestation en espèces

- À partir de l’exemple de l’assurance maladie du régime général, montrer la nécessité de dispositifs visant à l’universalité de la couverture maladie

- Caractériser les institutions de protection maladie complémentaire

- Présenter la complémentarité entre les prestations de protection maladie complémentaire et les prestations d’assurance maladie de base

- Présenter le dispositif non contributif

Introduction

Le système de protection sociale français a été créé, comme précédemment évoqué, pour protéger les individus contre les risques sociaux dits traditionnels que sont : la maladie, les accidents du travail et les maladies professionnelles, la vieillesse et la famille. Cependant, avec l’apparition de risques dits émergents et la mise à l’écart du système d’une part de plus en plus importante de la population, celui-ci a dû évoluer.

L’assurance maladie et les complémentaires santé illustrent ce propos. En effet, pour compléter ce système contributif, PUMA (anciennement CMU), la CMUC et plus récemment l’ACS ont été créées sur la base d’une technique assistantielle et sur le principe de solidarité nationale.

Grâce à une organisation administrative et financière, ce système continue à couvrir une part importante de la population, mais les difficultés financières qu’il rencontre pourraient remettre en cause son existence à plus ou moins long terme.

I. Comment est organisé le système de protection sociale français ?

II. Qu’apporte l’assurance maladie à la santé ?

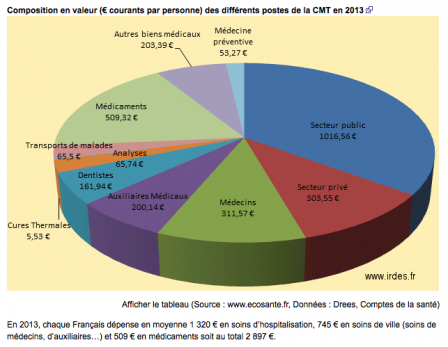

Comme évoqué dans ce graphique, le coût moyen des dépenses de santé pour une personne par an est d’environ 2897 euros en 2013. A cette même époque (source DARES), le salaire net moyen d’un salarié est de 2128 euros, le salaire médian de 1712 euros (avec de fortes disparités : 1649 et 1680 respectivement pour les salariés et les ouvriers et les cadres contre 2309 et 4302 euros pour les professions intermédiaires et les cadres) ? Si l’on s’intéresse au revenu disponible brut le salaire n’est plus que de 1485 euros (source : http://www.europe1.fr/economie/un-francais-gagne-en-moyenne-2-128-euros-par-mois-et-vous-1938783).

Ainsi les dépenses moyennes de santé, qui varient bien évidemment selon les caractéristiques de la population, représentent un coût non négligeable dont le montant représente un peu moins d’un mois de salaire moyen à presque un salaire et demi médian pour les salariés et les ouvriers.

Comme évoqué dans le pôle 1, certains déterminants ont un impact négatif sur la santé des catégories sociales les plus basses. Ce qui se traduit par des taux de morbidité et de mortalité plus élevé, ainsi qu’une espérance de vie plus faible.

L’assurance maladie a donc ici une place importante pour favoriser l’accès aux soins (missions principale de l’AM, voir AT) et donc à la santé. D’autant plus que les populations les plus précaires sont les plus fragiles.

Pour autant l’ensemble des dépenses n’est pas pris en charge. Par exemple :

- Concernant les frais d’hospitalisation 80% des soins sont assurés pour les établissements publics et les structures privées conventionnées. Quant auxfrais d’hôtellerie, ils sont à la charge du patient ;

- Pour les médecins 70% des frais sont remboursés sur la base conventionnelle, soit 23 € pour un généraliste et 25 € pour un spécialiste (les dépassements d’honoraires ne sont pas remboursés) ;

Pour les médicaments : la prise en charge va de 15 à 100% selon l’efficacité du médicament (certains traitements sont déremboursés).

III. Quels sont les enjeux de l’organisation administrative et financière de l’assurance maladie ? (cf : schéma)

Les organisations administrative et financière sont intimement liées. L’assurance maladie en tant que branche de la Sécurité sociale est administrée par les partenaires sociaux (représentant des salariés et des patrons). Ainsi, les grandes orientations décidées en termes de prise en charge du risque santé sont théoriquement décidées par ces derniers. Ceci est d’autant plus cohérent que les sources de financement reposaient en très grande majorité, aux origines, sur les cotisations salariales et patronales. Aujourd’hui, d’autres sources de financement ont pris de l’importance pour deux raisons :

- Un déficit accru qui a nécessité le développement d’autres sources de financement comme la CSG (Contribution sociale généralisée) ou la CRDS (Contribution au recouvrement de la dette sociale) ;

- La prise en charge d’une part de la population non assurée (PUMA).

Par conséquent l’assurance maladie doit se plier aux décisions étatiques. L’ONDAM (Objectif national des dépenses d’assurance maladie) voté chaque année en est le fer de lance. Il est décidé par les parlementaires qui fixent le taux d’augmentation des dépenses de l’assurance maladie à respecter pour l'année.

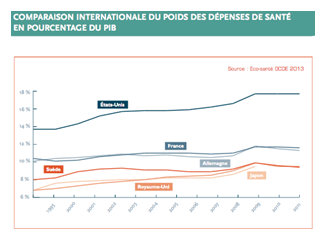

La prise en charge des soins est considérée comme un coût pour la société. Ainsi, il est habituel de calculer le taux qu’elle représente en fonction du PIB. Nous pouvons constater sur le graphique (Comparaison internationale du poids des dépenses de santé en pourcentage du PIB) que la France est parmi les pays qui consacre une part non négligeable de ses richesses pour la santé de ses habitants. Cette situation a de fait un impact sur les dépenses de l’assurance maladie. Il est étonnant de remarquer qu’un pays comme les Etats-Unis consacrent une part bien plus importante de ses richesses pour la santé, alors que son système de prise en charge des soins et ses dispositifs de prévention sont moins développés qu’en France. Il faut en réalité considérer que la santé est un marché. En effets, même si l’assurance maladie a un coût, elle permet aussi aux professionnels de la santé et aux entreprises pharmaceutiques de contribuer à l’accroissement des richesses du pays.

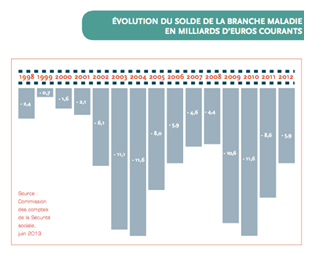

Pour autant, face au déficit de la branche maladie qui est particulièrement sensible au chômage (puisqu'il est financé par les cotisations salariales et patronales), différentes mesures ont été prises pour limiter son aggravation.

Les différentes fluctuations observables sur les dernières années (voir graphique : « Evolution du solde de l’assurance maladie en milliards d’euros courant ») sont liées aux variations du taux de chômage, mais également aux mesures évoquées ci-dessous. Celles-ci ont pour objectif d’agir sur :

- l’offre de soins : cela concerne principalement les établissements de santé dont le fonctionnement représente un coût important, mais aussi le nombre de postes ouvert au concours de médecine (numerus clausus) ;

- la demande de soins : qui cherche à amener le patient à se responsabiliser concernant sa consommation de soins (déremboursement, augmentation du ticket modérateur, participation forfaitaire de 1 euro, franchise médicale de 50 centimes par boîte de médicaments, etc.)

- la pratique de soins : guide de bonnes pratiques pour les soins à destination des praticiens de santé (édité par l’HAS, cad Haute autorité de santé), comme la prescription des antibiotiques, des arrêts maladies, etc.

Ci-dessous, document de travail

La prime sur objectifs des médecins en hausse de 7 % en 2015

Le Monde.fr avec AFP | 21.04.2016 à 11h23

La prime versée aux médecins au titre de la rémunération sur objectifs de santé publique a continué d’augmenter en 2015 pour s’établir à « 4 514 euros en moyenne », s’est félicité jeudi 21 avril le patron de l’Assurance-maladie, Nicolas Revel, dans une interview au Quotidien du médecin.

« Pour l’ensemble des médecins concernés, il s’agit d’une progression de plus de 7 % par rapport à 2014 », selon M. Revel. Au total, 89 489 médecins ont touché cette prime. Pour les généralistes – les plus concernés par le dispositif –, la prime est plus élevée et s’élève à 6 756 euros.

Amélioration du suivi des patients diabétiques

Octroyée depuis 2012 en complément du traditionnel paiement à l’acte, la « rémunération sur objectif de santé publique » (ROSP) vise à améliorer la prise en charge des malades chroniques, les prescriptions, l’organisation du cabinet, ou encore à favoriser la prévention.

Parmi les points de satisfaction figurent le meilleur « suivi des patients diabétiques » avec, notamment, « 277 000 patients supplémentaires bénéficiant des dosages d’hémoglobine glyquée recommandés » ou la progression du taux de prescription dans le répertoire des génériques, de « 20 points sur quatre ans ».

En revanche, les résultats sont décevants concernant la prescription d’antibiotiques, « où nous restons en deçà des objectifs », la « vaccination des plus de 65 ans contre la grippe et le dépistage des cancers féminins ».

Diversifier les modes de rémunération

La ROSP avait été introduite en 2011 dans la convention médicale, texte qui régit les relations entre les médecins et la Sécurité sociale et fixent leurs honoraires, afin de diversifier leurs modes de rémunération.

A l’heure où est discutée la nouvelle convention quinquennale, l’intérêt de la rémunération sur objectif « ne fait plus débat », selon M. Revel, et n’est pas incompatible avec la revalorisation de la consultation réclamée par les médecins. Mais « la négociation doit (…) permettre d’actualiser son contenu ».

Il suggère notamment d’intégrer de nouveaux « indicateurs » (ou objectifs à atteindre), par exemple la diffusion du nouveau test immunologique de dépistage du cancer colorectal. « La lutte contre la iatrogénie chez les personnes âgées, les enjeux liés au tabac et à l’alcool devront aussi être intégrés », ajoute-t-il.

IV. Comment ouvre-t-on des droits à l’assurance maladie ?

Il existe différents organismes qui prennent en charge le risque santé :

- pour les salariés de l’industrie et du commerce, il s’agit de l’assurance maladie ;

- concernant les agriculteurs et les ouvriers agricoles, la MSA ;

- les indépendants (libéraux, artisans, chefs d’entreprise) le RSI, etc.

L’ensemble de ces personnes sont obligatoirement affiliés au régime qui les concerne par le biais des cotisations, mais l’ouverture de certains droits nécessite, notamment, un temps d’affiliation minimum.

Ces assurés sociaux font bénéficier certains membres de leur famille de la couverture maladie. On les appelle des ayants-droit.

Cette ouverture de droit permet de bénéficier de deux types de prestations :

- Les prestations en espèce qui offrent un revenu de remplacement pour compenser la perte de revenus en cas d’arrêt maladie ou accident du travail (indemnités journalières) ;

- Les prestations en nature qui compensent l’augmentation des dépenses liée à une consultation, une hospitalisation, des examens, etc.

L’affiliation liée au régime professionnel et héritière du système bismarckien montre des limites, car elle ne concerne que les cotisants (technique assurantielle) et leurs ayants-droit.

Avec l’augmentation des personnes non couvertes, différents dispositifs ont vu le jour :

- La CMU permet de bénéficier des prestations en nature offertes par le régime de base de l’assurance maladie et des régimes évoqués précédemment. L’affiliation est sous condition de ressources et nécessite que la personne ne soit couverte par aucun régime en charge de l’assurance santé (subsidiarité) ;

- La CMUC offre une complémentaire santé aux personnes dont les revenus ne dépassent pas un certain seuil. Elle permet la prise en charge du ticket modérateur, du forfait journalier hospitalier (frais d'hôtellerie liés à la chambre et aux repas). Elle exonère de l’avance des frais (tiers payant) et des dépassements d’honoraires, etc.

- L’ACS permet de bénéficier d’une aide financière pour les personnes qui n’ouvrent pas droit à la CMUC pour cause de ressources trop élevées. Cette aide leur permettra de financer une complémentaire santé.

L’ensemble de ces dispositifs vise à l’universalité de la couverture maladie. Ils doivent permettre aux personnes bénéficiaires d’accéder aux soins. Pour autant, selon l’ODENORE (Observatoire des non recours aux droits et service) :

- le taux de non recours aux droits est de 70% pour l’ACS,

- 35% des bénéficiaires de la CMUC ont renoncé à des soins pour raison financière, etc.

V. Quelles complémentaires pour couvrir « le non pris en charge » par l’assurance maladie ?

Comme évoqué précédemment, le risque santé n’est pas complètement couvert par l’assurance maladie. Il existe donc différents types de complémentaires santé qui prennent en charge tout ou partie des frais de santé non couverts par l’assurance maladie :

- Les mutuelles dont le taux de cotisation (technique assurantielle) est identique pour tous et qui défend des valeurs de solidarité ;

- Les assurances qui font varier le taux (technique assurantielle) en fonction des risques de santé de l’adhérent.

Avec une prise en charge de plus en plus réduite par l’assurance maladie, ces complémentaires santé jouent un rôle de plus en plus important pour assurer la population contre les conséquences du risque santé.

Selon le contrat, ces complémentaire santé couvrent tout ou partie :

- du ticket modérateur ;

- des dépassements d’honoraires ;

- le forfait journalier hospitalier, etc.

- d’autre part, certaines proposent le tiers payant et d’autres services ou action de santé (comme les actions de prévention).

Ces assurances sont facultatives et une part de plus en plus importante de la population n’est pas couverte faute de moyens financiers suffisants.

Avec l'entrée en vigueur le 1er janvier 2016 de la couverture complémentaire santé obligatoire, pour laquelle les entreprises vont devoir obligatoirement cotiser au hauteur minimum de 50% (le reste étant à la charge du salarié), le nombre de salariés couverts devraient augmenter de manière significative.

Le système non contributif (technique assistantielle) de la CMU repose sur le principe de solidarité nationale. Il permet aux bénéficiaires, sous condition de ressources, de bénéficier d’une complémentaire santé.

D’autre part, l’ACS permet de réduire le coût que représente une complémentaire santé.

Conclusion

Le système de protection sociale français, même s’il connait une situation financière difficile liée à son mode de financement initial et au chômage est un des plus performants du monde.

La protection contre le risque santé grâce au régime général de l’assurance maladie est reconnue. Cependant l’inégal accès aux soins s’accroissant, à cause d’une prise en charge qui se réduit, a nécessité la création de dispositifs pour juguler ce processus.

Le coût des soins est une réalité que nul ne peut remettre en cause. Il est donc nécessaire de se tourner vers des actions de prévention qui permettraient à la population de vivre plus longtemps en bonne santé et de réduire sensiblement ce coût.